Sono consultabili da ieri sul sito internet dell’Agenzia delle Entrate le Note territoriali sull’andamento del mercato immobiliare residenziale in 19 province italiane nella seconda metà del 2015. Le province interessate, per cui è possibile indagare in dettaglio la dinamica del mercato, sono: Roma, Milano, Napoli, Torino, Bologna, Genova, Catania, Firenze, Salerno, Perugia, Bari, Venezia, Padova, Modena, Crotone, Udine, Pavia, Catanzaro e Mantova.

Sono consultabili da ieri sul sito internet dell’Agenzia delle Entrate le Note territoriali sull’andamento del mercato immobiliare residenziale in 19 province italiane nella seconda metà del 2015. Le province interessate, per cui è possibile indagare in dettaglio la dinamica del mercato, sono: Roma, Milano, Napoli, Torino, Bologna, Genova, Catania, Firenze, Salerno, Perugia, Bari, Venezia, Padova, Modena, Crotone, Udine, Pavia, Catanzaro e Mantova.

La flessione dell’indice dei prezzi, unitamente all’effetto derivante dai tassi di mutuo in costante discesa, porta netti rialzi del numero di unità compravendute in tutte le grandi realtà metropolitane, rafforzando il trend generale iniziato nel 2014 e confermato dai dati pubblicati dall’Osservatorio nella nota relativa al primo trimestre 2016. Ai decisi segnali di ripresa che riguardano i volumi di scambio non si affiancano le rilevazioni riguardanti i prezzi medi, la cui discesa, seppur rallentata, prosegue anche nel 2015: a Roma e Torino i prezzi medi delle abitazioni calano, rispetto al 2014, rispettivamente del 5,6 e del 4,9%; più contenute la flessioni registrate a Milano (-3,2%) e Napoli (-1,3%).

ROMA. Delle 39.083 compravendite registrate nel 2015 nell’intera provincia di Roma, circa il 70% è concentrato, com’è lecito attendersi, all’interno dell’ampio territorio comunale della capitale, con un incremento del numero di transazioni annue molto più contenuto (+0,8%) rispetto al dato provinciale (+1,6%).Variazioni percentuali decisamente positive si registrano nei comuni appartenenti alle macroaree denominate Asse Casilina e Asse Salaria (rispettivamente +13,7% e +10%), mentre le flessioni maggiori si riscontrano nelle aree a nord di Roma, come Monti della Tolfa (-13,8%), Area Fiume Aniene (-9,1%) e Area Braccianese (-4,3%). In calo, ovunque, le quotazioni, in linea con l’andamento nazionale.Le rilevazioni interne al comune di Roma mettono in evidenza come le aree cittadine con il più alto incremento del numero di transazioni siano quelle che fanno riferimento alla macroarea Appia-Tuscolana (+57,8% nel secondo semestre del 2015 rispetto allo stesso periodo dell’anno precedente), mentre è sempre il Centro storico ad avere le abitazioni più apprezzate del mercato, con un prezzo medio che supera di circa il 90% la quotazione media cittadina (3.180 €/mq) e un incremento delle compravendite di circa il 17 per cento.

MILANO. Ottime performance si registrano nei comuni che costituiscono la provincia di Milano: a fronte di una crescita a doppia cifra (+11,2%) del numero complessivo delle transazioni (35.265), vale la pena sottolineare la sostanziale tenuta dei prezzi, che registrano ribassi intorno all’1%, decisamente più contenuti rispetto ad altre realtà nazionali.È proprio il capoluogo meneghino a trainare l’intera provincia, con un netto +21,2% di compravendite registrate nel secondo semestre del 2015 rispetto all’analogo periodo del 2014 e un dato relativo all’Imi (rapporto che restituisce il livello di intensità del mercato immobiliare) che si attesta su un confortante 2,27 per cento. Questa tendenza si riflette, quindi, anche all’interno del mercato comunale, con incrementi del numero di transazioni a doppia cifra in ogni zona, con le isolate eccezioni delle aree semicentrali est e ovest della città.Oltre alla generale tenuta dei prezzi, occorre sottolineare che i maggiori aumenti dei volumi di scambio si riscontrano nelle aree periferiche, con punte di +48% nella periferia ovest e +36% in quella a sud. Bene anche la macroarea Centro storico, con una quotazione media intorno ai 7.700 €/mq e una decisa crescita delle compravendite, pari al +31,3 per cento.

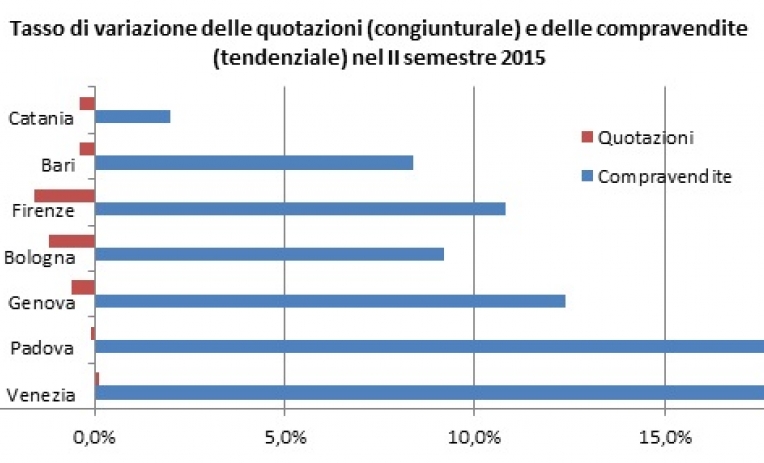

TORINO. Bene anche la provincia di Torino, con 22.115 Ntn (numero di transazioni normalizzate) e un netto +6% di unità immobiliari annue compravendute nel 2015, con punte abbondantemente superiori al 13% nelle macroaree denominate rispettivamente Area sciistica e Val Sangone, mentre variazioni negative del numero di compravendite si registrano nelle macroaree Bassa Val di Susa (-7,7%) e Zone Montane Ovest (-4,9%).Anche in questo caso è il capoluogo di provincia a trainare il mercato dei volumi di scambio: il comune di Torino, con 9.762 transazioni registrate nel corso dell’anno 2015 (56% circa del totale provinciale), vede aumentare gli scambi di circa l’8%, con l’Imi che sfiora il 2 per cento.In città, la quotazione media per il secondo semestre 2015 si attesta intorno ai 1.900 €/mq, con una flessione media dei prezzi intorno al 3%; le uniche zone cittadine a superare la soglia dei 3mila €/mq sono rimaste le più centrali, ovvero la B1 (Roma, 3.050 €/mq) e la B2 (Carlo Emanuele, 3.125 €/mq), quest’ultima con in dote un deciso aumento delle compravendite del 77% circa, rispetto al secondo semestre del 2014.

NAPOLI. Si conferma in ripresa anche il mercato provinciale di Napoli, dopo la pesante perdita di volume a cavallo tra il 2013 e il 2014. Nel 2015, sono 14.316 (+6,9%) le unità immobiliari compravendute in tutta la provincia, con incrementi positivi in tutte le macroaree, con la sola eccezione dell’area Vesuviana Interna (-2,1%), che è però composta da comuni demograficamente minori, con un numero di transazioni piuttosto modesto.Bene il capoluogo, che vede aumentare le compravendite effettuate del 6,6%, così come le macroaree che seguono in termini di numero di scambi, una su tutte l’area Vesuviana Costiera (+9,3% rispetto al 2014).Questo cambiamento di rotta è riscontrabile anche su scala cittadina, se si considera che le 2.966 transazioni registrate nel solo secondo semestre 2015 rappresentano un incremento pari all’11,2% rispetto all’analogo periodo dell’anno precedente.La quotazione media cittadina è di 2.273 €/mq, mentre la macroarea urbana, con al suo interno le zone più apprezzate dal mercato, vede una quotazione di riferimento attorno ai 4.200 €/mq, accanto però alla flessione delle compravendite più marcata (-3,5% nel passaggio tra il primo e il secondo semestre 2015).

VENEZIA. La provincia di Venezia ha registrato, nel periodo osservato, un incremento delle compravendite pari al 17,8%, leggermente più accentuato nel capoluogo (+19,3%) e superiore al dato medio regionale. In leggero aumento sono risultate anche le quotazioni (+0,1%), in controtendenza rispetto al comune di Venezia (-0,1%), dunque, per merito soprattutto dei comuni non capoluogo (che hanno registrato, infatti, un incremento dello 0,3%).Frazionando il dato provinciale in macroaree, spiccano prevedibilmente le percentuali di Venezia capoluogo e Zona balneare, rispettivamente prossimo e superiore al 20%, in corrispondenza di una porzione di mercato ben superiore al 50% del totale.A Venezia-città spicca, infine, il trend negativo dell’area “Centro storico e Giudecca”, in controtendenza rispetto al resto del territorio comunale.

PADOVA. Anche la provincia di Padova ha registrato, nel secondo semestre 2015, una crescita significativa nelle compravendite (+19,3%), abbastanza omogenea tra capoluogo (+21,5%) e altri comuni (+18,4%), come conferma anche la scomposizione in macroaree e, anche in questo caso, superiore alla media regionale (+14,7%); sostanzialmente stabili, invece, le quotazioni, che hanno registrato un calo solo dello 0,1%, leggermente più accentuato nel capoluogo (-0,3%).A Padova-città, l’unica area che ha segnato una riduzione delle compravendite è risultata il centro storico (-3,3%); la tendenza generale conferma peraltro una crescita del dinamismo del mercato dal centro alla periferia (accreditata di un significativo +61,9%).

GENOVA. In Liguria, la provincia di Genova, che rappresenta oltre il 50% del mercato immobiliare regionale, ha sicuramente trainato la crescita nel secondo semestre 2015, con un +12,4%, ampiamente superiore al dato aggregato regionale, e che ha beneficiato in modo significativo del dinamismo dei comuni non capoluogo (+16,6%). In termini di quotazioni si è registrato un leggero calo (-0,6%), appena più accentuato nel capoluogo (-0,8%) e doppio rispetto al dato medio regionale (-0,3%).Scomponendo la provincia in macroaree, spicca il dato in controtendenza della “Valle Scrivia” (Ntn -16,9%), con un’incidenza tuttavia più statistica che sostanziale, in considerazione del suo peso relativo.A Genova-città, infine, si registrano percentuali di crescita delle compravendite prossime o superiori al 50% e di un qualche significato relativamente alla numerosità delle transazioni nelle aree “Centro Ovest” e “Bassa val Bisagno”.

BOLOGNA. In Emilia Romagna, la provincia di Bologna, che rappresenta oltre un quarto del mercato regionale, ha presentato un tasso di crescita delle compravendite pari al 9,2%, di poco inferiore al dato regionale, ma superiore a quello del solo capoluogo. Anche in questo caso risultano in leggero calo le quotazioni (-1,2%), a conferma di una tendenza in atto già da un paio di anni, essenzialmente in corrispondenza della stabilizzazione e della pur timida ripresa del numero di transazioni.Frazionando il dato provinciale in macroaree, spiccano alcune dinamiche registrate all’interno della cosiddetta “seconda semicintura”: in particolare, se la parte sud-orientale ha presentato un tasso di crescita addirittura del 28,7% (trainata dal comune di Imola), quella sud-occidentale ha registrato un calo piuttosto significativo, prossimo al 10%; abbastanza omogeneo, invece, l’andamento delle quotazioni.All’interno del comune di Bologna, infine, da segnalare una crescita delle compravendite nel centro storico (pari a un non trascurabile 20% del mercato complessivo) del 13 per cento.

FIRENZE. In Toscana, la provincia di Firenze, che rappresenta oltre un quarto del mercato regionale, ha registrato anch’essa un significativo tasso di crescita nelle compravendite (+10,8%), seppure inferiore al dato aggregato regionale (+16,2%). Le quotazioni si adeguano all’andamento medio regionale, con un calo di poco superiore all’1,5%, leggermente inferiore se si considera il solo capoluogo.Spostando l’analisi sulle macroaree provinciali, si può osservare una sostanziale omogeneità sia in termini di compravendite che di quotazioni; si possono segnalare i dati “estremi” dell’Alto Mugello (+51,7% di compravendite, -3,3% nelle quotazioni), dovuti, tuttavia, a una bassa numerosità degli scambi e alla conseguente alta volatilità dei tassi, o anche i dati di Chianti e Valdarno, i meno positivi statisticamente (rispettivamente +2,3% e +1,8%).All’interno di Firenze-città, un dato particolarmente significativo si è riscontrato nella zona “Semicentrale e centrale di pregio”, con un +18,5% di compravendite, a fronte di oltre un quinto del mercato comunale.

BARI. In Puglia, la provincia di Bari, che presenta un volume di compravendite prossimo alla metà dell’intera regione, ha registrato un incremento nel secondo semestre 2015 superiore all’8%, doppio rispetto alla dinamica regionale (rapporto analogo ai dati aggregati annuali), più accentuato nel capoluogo. Le quotazioni hanno registrato un calo dello 0,4%, la metà rispetto alla tendenza regionale.La scomposizione dei dati provinciali conferma il dinamismo dell’area prossima al capoluogo, soprattutto lungo la fascia costiera, mentre dati negativi caratterizzano solo la parte meridionale.All’interno del capoluogo si conferma la maggiore appetibilità, come ampiamente prevedibile, della zona più pregiata (quartiere Murat e zona Umbertina) e dell’area più propulsiva dal punto di vista commerciale (Poggiofranco 2).

CATANIA. In Sicilia, infine, nella provincia di Catania il mercato ha registrato una sostanziale polarizzazione nel capoluogo, dove le compravendite sono cresciute del 14,5%, a fronte di un dato medio addirittura negativo nell’insieme dei restanti comuni (-3,4%), condizionati soprattutto dal consistente calo della macroarea “Acese e versante sud-orientale Etna” (-18,4%). Omogeneo, al contrario, il pur limitato calo delle quotazioni (-0,4%), in un contesto regionale nel quale due province (Enna e Caltanissetta) registrano addirittura tassi positivi.All’interno di Catania-città si confermano una maggiore attrattività delle aree centrali e un dinamismo del mercato progressivamente decrescente lungo la direttrice centro-periferia (fonte: FiscoOggi.it)